현대건설이 지난 3분기 실적으로 예상치를 밑도는 성적을 냈다. 이와관련 28일 금융투자업계에서는 평가가 엇갈리고 있다. 목표가를 낮추면서 눈높이를 낮추라는 조언이 있는 반면, 향후에는 안정적인 실적이 기대된다는 입장도 있다.

현대건설의 3분기 실적은 매출액 4조878억원으로 전년동기대비 8.9% 감소했고, 영업이익은 2392억원으로 0.5% 늘었다. 세전이익 2887억원으로 55.7% 증가한 것으로 집계됐다. 3분기에 준공 현장이 많아지면서 매출액은 시장기대치에 못 미치게 됐다. 지난 25일 현대건설의 주가는 4만2850원이었다.

채상욱 하나금융투자 연구원은 현대건설의 목표주가를 6만5000원에서 5만2000원으로 20% 하향조정했다. 그는 "올해 해외수주에 적극적으로 나선 점은 업황과 주가 측면에서 긍정적이다"라면서도 "최근 치열해지는 주택수주전(한남3, 갈현)의 영향 등을 볼 때, 주가는 당분간 현재 수준을 유지할 것이다"라고 말했다.

채 연구원은 특히 자회사인 현대엔지니어링의 실적이 호조를 보이고 있지만, 현대건설 자체의 실적이 중요하다고 강조했다. 그는 " 현대엔지니어링이 고성장세를 유지하는 중에 현대건설 주가는 부진한 상태다"라고 지적하고 "현대엔지니어링의 영업익 규모가 본사 규모를 초과한 상태가 지속 중이고, 수주 측면에서도 매출을 1.5배 웃도는 수준이지만 주가에 중립적인 이슈다"라고 지적했다.

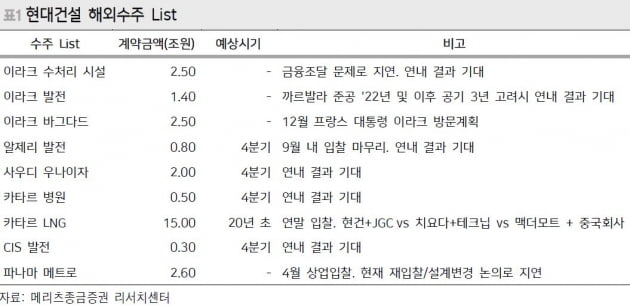

조윤호 DB투자증권 연구원은 또한 '매수' 의견은 유지했지만 목표주가는 5만7000원으로 14.9% 낮춰 잡았다. 그는 "현대건설은 4분기에 수주가 가능한 해외공사 규모가 알려진 것만해도 87억 달러 정도로 수주 목표 달성이 가능해 보인다"면서도 "건설업 전반적으로 투자 매력도가 낮아져 목표주가를 조정한다"고 설명했다.

라진성 키움증권 연구원 또한 주택시장의 불확실성을 감안해 목표주가를 기존 6만3000원에서 5만7000원으로 하향했다.

목표주가 조정도 없고, 긍정적인 전망까지 내놓은 증권사들고 있다. 김선미 KTB투자증권 연구원은 안정적인 성장을 예상했다. 목표주가 6만2000원과 '매수' 의견도 유지했다. 그는 "현대건설은 저수익 공사가 종료되고, 투자형 사업 비중 높아지며 이익의 안정성은 강화될 것으로 예상된다"며 주가가 점진적으로 개선될 것으로 봤다.

6만3000원의 목표주가를 제시한 박형렬 메리츠종금증권 연구원은 현대건설의 대북관련 프리미엄이 모두 사라졌지만, 실적 개선이 가속화될 것으로 봤다. 그는 "현대건설은 2016년 이후 악화되고 있던 영업이익과 순이익 모두 2019년 턴어라운드가 시작되고 있다"며 "2018년 분양한 자체 주택사업 매출 증가와 2019년 하반기 해외 수주가 2020년 이후 실적 개선을 가속화 시킬 것이다"라고 예상했다.

현대차증권은 목표주가 7만원과 업종 내 최선호주를 유지했다. 성정환 연구원은 "현대건설의 주가는 이미 낮아진 상태로 추가 하락의 위험성은 제한적이다"라며 "4분기 수주 프로젝트들의 입찰결과가 주가반등을 이끌 것이다"라고 말했다.

김하나 한경닷컴 기자 hana@hankyung.com

관련뉴스